|

Pourquoi la version V2.1 après la V2.0 de 2017 à 2019 et la V1.0 de 2007 à 2016 ?

La caractéristique première d’un gérant quantitatif de performance absolue, est sa capacité de recherche et developpement afin de constamment améliorer ses technologies.

Tout comme dans l’industrie, ou les machines sont continuellement en mutation pour optimiser, améliorer et intégrer les dernières technologies afin d’améliorer la qualité des produits et des lignes de production, on retrouve ce même ADN dans la gestion quantitative momentum, avec des technologies qui progressent permettant d’améliorer les ratios Risques / rentabilité.

Donc, tout comme les améliorations apportées par les nouvelles machines transformant les chaines de productions, les améliorations des techniques d’allocations transforment les track record. Si ceux-ci gardent leur ADN dans leurs caractéristiques et leurs comportements, les profils de performances eux sont considérablement améliorés.

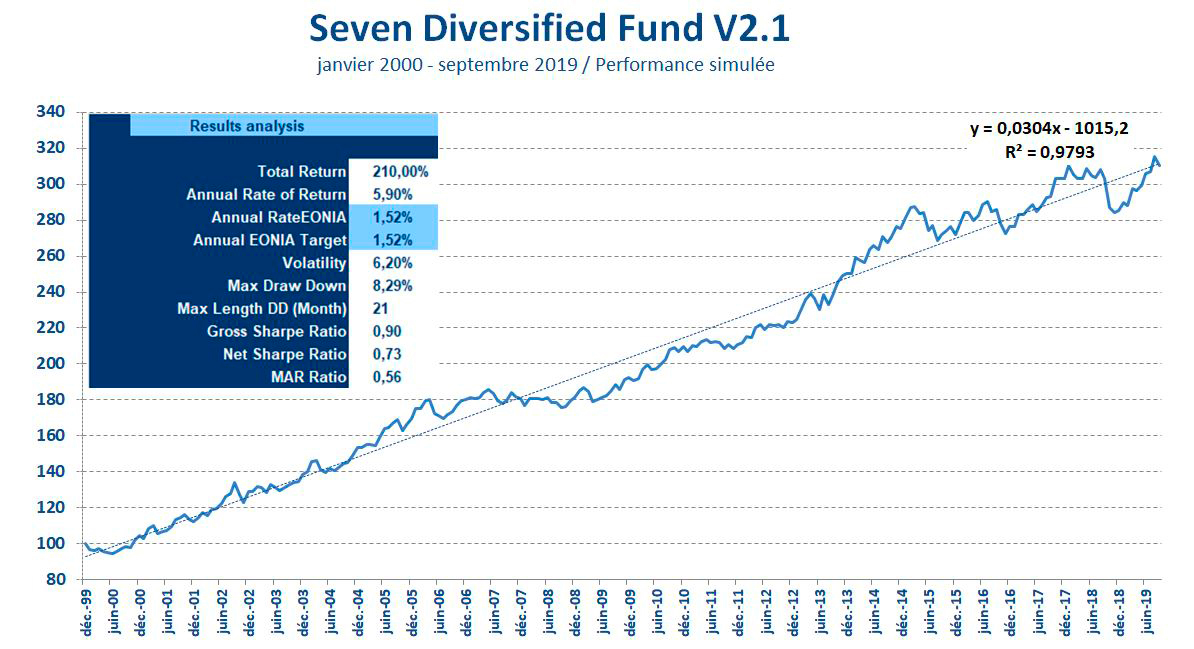

La mise en place au 1er janvier 2017 de la version V2.0 avait pour objectif d’augmenter la capacité de performance annualisée depuis 2007 du Seven Diversified de 2.5% à 6% tout en conservant le même niveau de Draw Down maximum mensuel sous la barre des -10% (-9.26%) et ce, en améliorant les méthodes d’allocation.

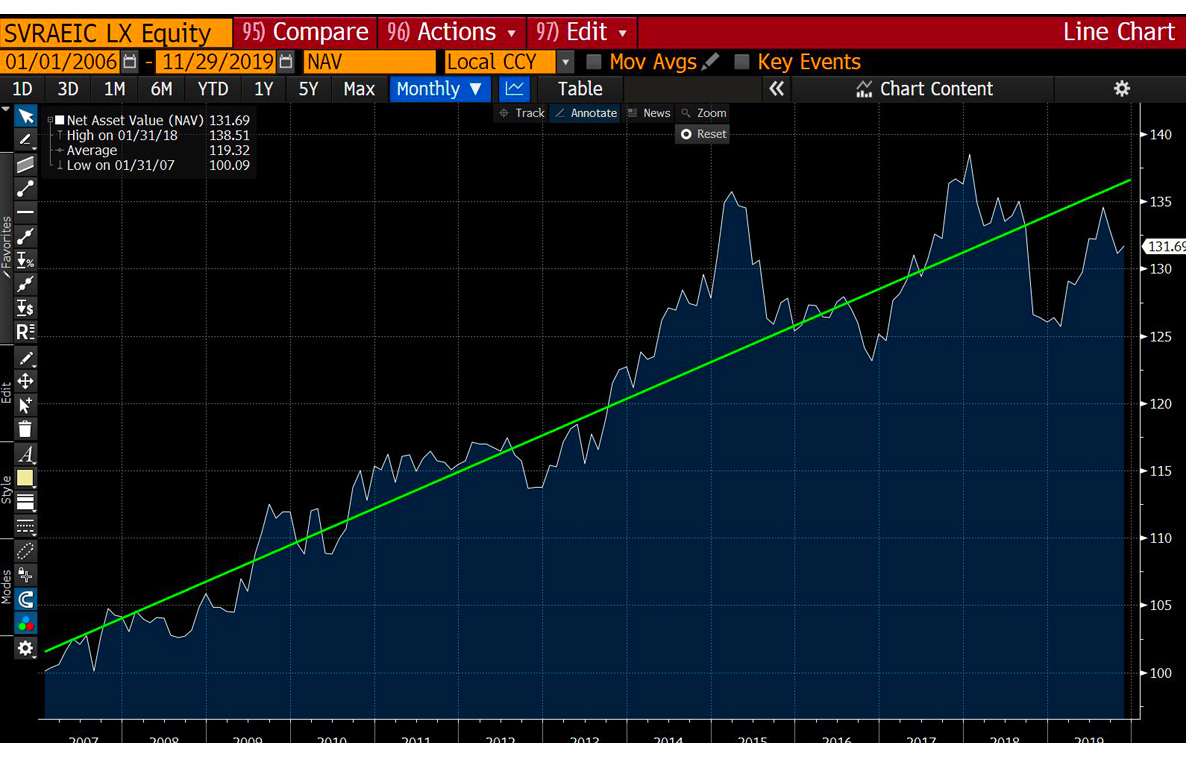

Cette version a permis de faire des nouveaux plus hauts historiques en 2017.

La mise en production de la version V2.1 fin Octobre 2019, intégrant les dernières améliorations de nos méthodologies d’allocation, a fait passer un pas important dans la qualité du contrôle du risque du fonds. Si les objectifs restent inchangés, à savoir un objectif de rendement annualisé de 6% net, une volatilité de 6%, soit un Ratio Sharpe entre 0.8 et 1 (Ce qui pour ce type de produit de cœur de portefeuille et un maximum possible, cf Carmignac / Nordéa et autres), le comportement du fonds va trouver plus de fluidité dans sa création de valeur et surtout, la gestion des risques est améliorée avec un Draw Down maximum qui baisse de -9.26% à -8.15%, soit une amélioration de 12% tout en gardant les mêmes objectifs de performance annualisée à +6%.

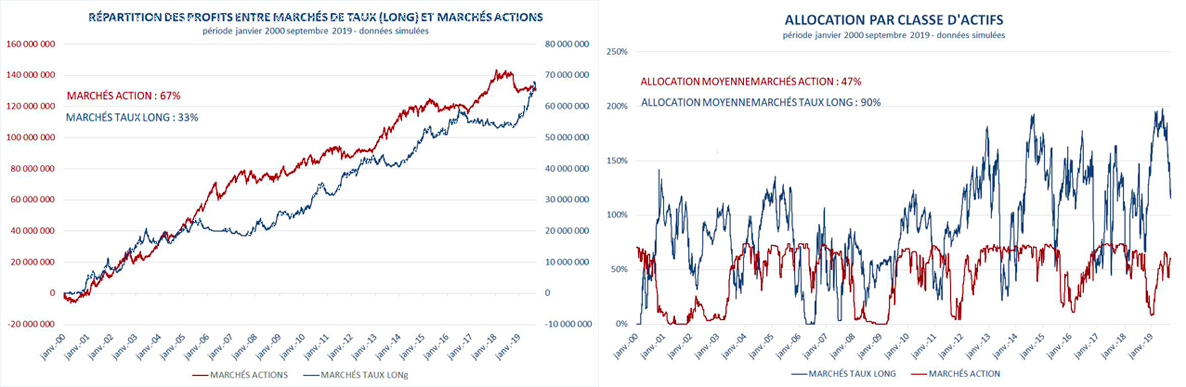

Ces améliorations sont apportées par une gestion plus optimale des allocations, par l’intégration d’un objectif de volatilité de 6% (objectif de volatilité du fonds) directement au sein même de la poche taux, lui permettant ainsi une plus forte réactivité lors d’une augmentation de la volatilité de cette classe d’actif. L’exposition actions bénéficie elle directement des avancées des techniques de couvertures développées par Seven Capital à travers l’Equity Overlay et proposée par ailleurs aux investisseurs désirant intégrer un Overlay de couverture dynamique sur les actions Européennes ou Américaines.

|